有人在问我:看到很多投资书籍讲,基金投资需要长期持有,我们投基金到底需不需要择时抓买卖点呢?

我说:基金分很多类型,固收类基金,债券型基金,股票型基金,对冲基金,股权基金等,这里面股票型基金的周期性是最明显的,牛市的时候可能一年赚个百分之五六十,熊市的时候也可以让你亏到百分之四五十。

因此在中国买股票型基金是需要适当择时的,这种择时并不是频繁的去炒作短线,而是当市场充满泡沫的时候要勇于止盈离场,在市场很便宜的时候要勇于抄底进场,卖在人声鼎沸时,买在无人问津时。

那我们如何去判断市场相对高位和相对低位来寻找买卖点呢?通常有以下几种方法:股债逆差法、经济周期法、估值法、情绪指标法、技术分析法。

01

股债逆差法

股债利差,简单来说,就是股票收益率减去债券收益率,利差越高,说明股市更具有投资价值,反之,债市更值得配置。

近十年A股的几次大底,股债逆差率确实都涨到6%以上,然后开始筑底企稳一路上涨。2016年2月、2018年12月、2020年4月、2022年4月这几次底部,股债逆差率都涨到了6%以上,此时应该加配股票型基金。

当股债逆差率小于3%的时候,要保持谨慎,把股票仓位转到和股票基金相关性低的基金,如果股债逆差降到2%以下可以考虑把股票型基金清仓,全部转换到固收类基金、对冲基金、CTA基金等和股市相关性低的基金。

02

经济周期法

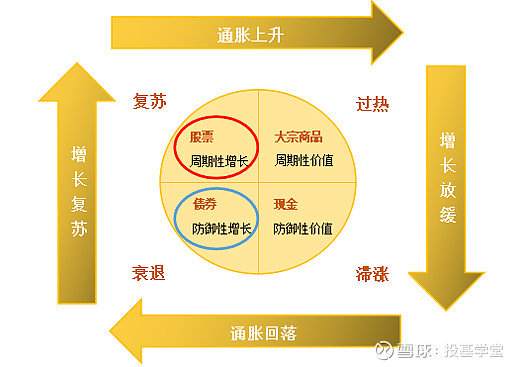

我们发现A股每轮牛市都有大的经济背景,比如2014年为了刺激经济,央行连续降息,直接带来了2014年和2015年上半年的牛市;2016年、2017年房价暴涨,大家都争先恐后的买房,直接带来了家电为代表的大消费牛市;2020年全球疫情,以美联储为代表的全球央行大放水,直接催生了2020年全球的股市牛市。

经济进入过热央行开始收紧货币政策,股票市场往往就开始走熊,或者像2022年美国面临高通胀加息带来了全球股市熊市。总之,全球央行降息或者经济复苏期容易带来大牛市,央行加息或者经济陷入滞涨则容易导致熊市。

03

估值法

估值法我为什么放到第三个来讲呢,因为估值法有时间缺陷比较明显,比如医疗、中概互联从去年就开始低估,但是去年低估以后一直跌到现在,也就是低估以后还有可能会继续大跌,高估以后也有可能继续大涨,比如2020年的白酒基金上半年就开始高估,但是直到2021年2月份才开始下跌。

怎么用估值法来判断相对高点和低点呢?以沪深300指数为例子,当沪深300指数的市盈率百分位低于30%甚至20%的时候则是低估,非常有配置价值,当沪深300指数市盈率百分位高于70%,甚至80%以上,我们就认为高估了,应该把股票仓位转到和股票相关性低的基金。

04

情绪指标法

巴菲特说,别人贪婪我恐惧,别人恐惧我贪婪,当你发现身边的人都开始疯狂买基金,吹嘘自己是股神的时候可能顶部就要到了,人人都绝望时,大家都想止损销户的时候底部可能就要到了。

比如2019年1月份新发基金规模降到历史冰点,反而是抄底的好时机,2020年底是新发基金的历史高峰期,反而应该选择止盈出场了。

05

技术分析法

技术分析法有两种方法,一种就是分析趋势反转形态,比如2021年医疗和白酒都出现了经典的双顶加顶背离形态,应该选择止盈。2022年4月份出现了超跌加底背离形态应该选择抄底。

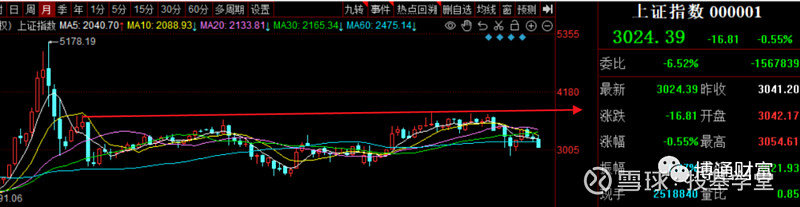

另外一种最简单的就是看上证指数的点位,从近6年来看,上证指数涨到3600-3700点左右开始止盈股票型基金都能止盈在相对高位,而在2900点下方开始买基金,都能买到相对的底部。

通过以上的分析方法我们就能大概分析出股票型基金的买卖点。当然你学会了这些方法并不意味着你在实战中就能做好,因为人性中赚钱以后的贪婪,亏钱以后的恐惧往往是难以克服的,所以我们才经常看到追涨杀跌的基民数不胜数。

因此建议大家最好做大类配置轮动策略,通过调整各种资产的比例保持长期的满仓操作就可以规避止盈以后又追涨买入股票型基金导致高位被套,或者跌到底部以后却出现没有资金加仓股票型基金的尴尬局面。

下图的“价值投资”组合,是我构建的一个股债策略,2020年以来最大回撤仅为-9.74%,实现了48.2%的收益,相比现在很多投资者都处于浮亏,效果要好很多。

对于高净值投资者,可以做不同大类基金之间的轮动,比如在牛市末期或者熊市的时候,应该降低股票仓位,加配类固收基金、对冲基金、CTA基金、股权基金等和股票相关性低的基金,能有效降低回撤、提高收益。下图的大类基金组合最大回撤降到了-4.59%,年化收益是33.6%。

总结一下,基金何时抄底,何时逃顶,如果我们把股债逆差法、经济周期法、估值法、情绪指标法、技术分析法等方法综合利用,还是能够大概做出一些有效的判断。在以上判断的基础上,做好大类配置轮动策略则能实现事半功倍的效果。

今天的股债利差是6.16%,从历史数据看股债利差跌到3%以下,股市很可能意味着顶部,股债利差涨到6%以上,意味着很可能是底部。

部分指数最新估值一览

◆◆

作者:投基学堂链接:https://xueqiu.com/2635775032/232129586来源:雪球著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。