01 迎驾贡酒:酝酿新成长的安徽老名酒

1.1. 发展复盘:迎驾之星畅销大众价位,洞藏系列照亮升级大道

1955-1985年:从无到有,步入工业化初期阶段。

1954年10月佛子岭水库完工,1958年霍山县人民政府在佛子岭镇创办地方国营“霍山县果类酒厂”,这是迎驾贡酒的起源阶段。这个时期全国白酒产量不高,国内白酒工业化进程处在初始阶段,迎驾贡酒销售额也一直处于亿元以下。

改革开放初期,酒厂机械化生产线逐渐增多,公司销售额不断增大。到1985年,厂区面积达62900平方米,职工116人,固定资产205.7万元,产品达10多个品种,为后来的高速增长打下了好的基础。

1986-2005年:由弱变强,在改革中拼搏奋进。

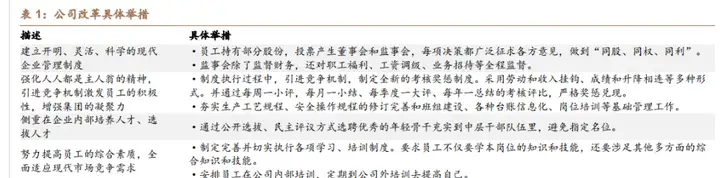

1987年以后,迎驾贡酒逐渐开始一系列改革,在产品上逐渐淘汰散装酒,转型生产高附加值的瓶装酒,并派技术人员多次往返四川学习改进工艺,提升酒质。

1997年,迎驾贡酒公司大胆改革,改组成立了迎驾酒业有限公司,实现了公有制到股份制的转化,并建立一系列现代化企业管理制度,1998年销售额也取得了里程碑式的进展——成功突破1亿元人民币。

1998年,通过更新生产线以及产品开发等系列技术改造,形成年产2万吨白酒的生产规模。

在品牌上,迎驾贡酒投入大量资金和人力宣传,不断提升自身的企业形象,将传统白酒文化与产品绑定。

在销售上,于1998年成立了自己的全资销售子公司,营销团队专业化带动市场份额扩大,公司生产规模也是与日俱增,2005年集团总资产达6.65亿元,是1997年的11倍,年销售收入达4.69亿元,是1997年的4.5倍,创税9406万元,是1997年的10倍。

2006-2015年:扩张腾飞,扬帆远航。

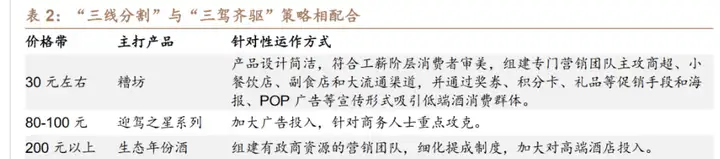

公司在三个主要价格带都有核心产品布局:30元价格带主推迎驾糟坊;80到100元价格带主推迎驾之星系列;200元以上价位带主打生态年份酒,也是迎驾贡酒的高端系列。

不同价格带产品消费场景不同,公司的营销策略也有所侧重,对相应的客群更有针对性。

为拓展省外市场,公司加大广告宣传费用投入,2011年在河北农民频道独家冠名《后宫甄嬛传》,凭借这一款爆款IP电视剧,迎驾贡酒在全国人民的心中建立起了自己独特的品牌印象与知名度。

13年以后,行业进入调整期,公司采取较为稳健的营销策略, 2014年广宣费约为2012年一半,广告宣传费有所收缩,将资源聚焦到安徽、江苏等核心市场。

2016年至今:积极培育中高档产品,洞藏系列蹄疾步稳。

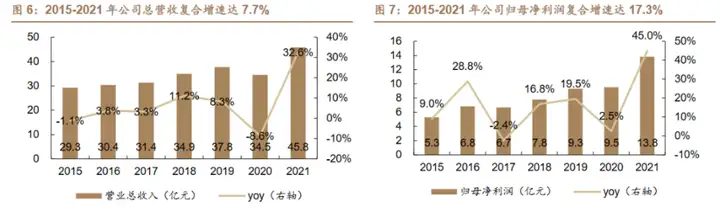

2015年以后,白酒行业逐渐复苏,高端酒价格持续上扬。在消费升级的大趋势下,公司于2015年正式上市生态洞藏系列,上市后更是将主要资源聚焦于中高档产品。凭借生态洞藏在核心市场的全面布局,公司营收和利润进入新的增长阶段。

1.2. 产品布局完善,中高档酒占比持续提升

迎驾贡酒产品布局完善,省内主要消费价格带皆有覆盖。洞藏系列主攻中高档价格带,迎驾之星和百年迎驾覆盖大众消费。

洞藏系列:生态洞藏系列是迎驾贡酒重点培育的产品,积极参与安徽省内次高端价格带的市场竞争。洞6/洞9目前在洞藏系列中占比较高,分别对应100/200主流价格带,主要竞品为古5/古8、口6/口10等。洞16/洞20价格较高,仍处于培育阶段。2019年底,迎驾贡酒主打高端的战略新品“迎驾贡酒·大师版”上市,定价2000元左右,进一步拔高洞藏系列价格带,目前以打造品牌形象为主。

迎驾之星系列:公司于2003年推出迎驾金星和银星,在省内快速增长,银星一举成为安徽省大单品。目前迎驾之星系列仍有一定销量,保持平稳态势。

百年迎驾系列:百年迎驾是公司中低端主要产品之一,主打性价比,在部分省外的中低端市场也有一定的市场优势。

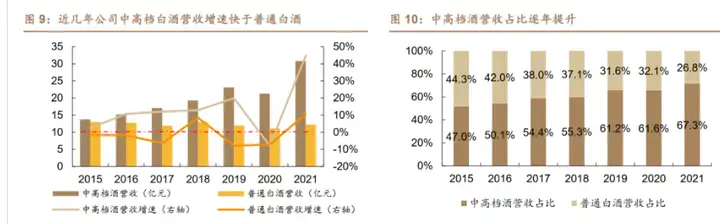

中高档产品占比持续提升,带动毛利率向上。

目前公司营收主要来自于酒类业务,2021年酒类业务营收占比达94.1%。由于洞藏系列放量,近几年中高档产品(主要为洞藏系列、金银星系列等)营收增速显著快于普通白酒(主要为百年迎驾、古坊系列、糟坊系列等)。

2015-2021中高档白酒营收复合增速14.4%,普通白酒营收稳中略降,2021年中高档白酒营收在酒类业务中占比达到了67.3%。中高档白酒盈利能力更强,贡献较多的利润,2021年中高档白酒以45.6%的销量贡献了77.3%的毛利。

中高档白酒内部销售均价也在逐步提升,2021年中高档酒毛利率达到76.1%,较2015年提升5.6pct。预计未来中高档酒仍然会是公司主要的利润来源。

1.3. 股权结构清晰,核心管理层稳定

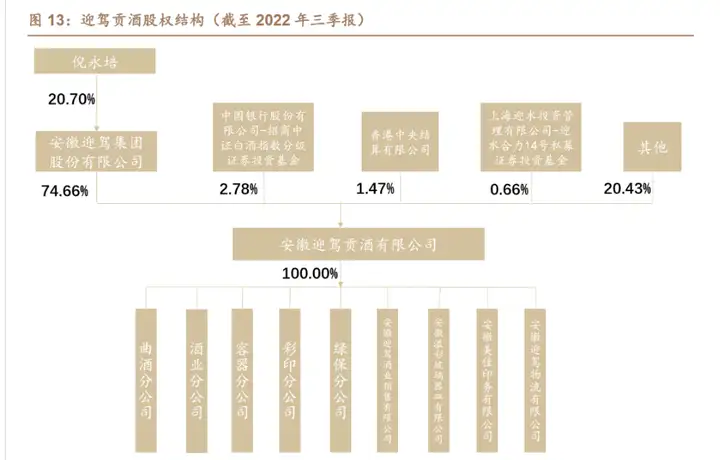

股权结构清晰,民营体制市场化效率较高。

迎驾贡酒是白酒行业第一家民营上市企业,经过几十年的发展,现已发展成为拥有员工六千余名,集白酒生产销售、玻璃器皿、印务包装、物流等为一体,跨地区、跨行业多元化发展的大型民营股份制企业。

公司控股股东为安徽迎驾集团股份有限公司,截至2022年9月,安徽迎驾集团股份有限公司持股比例为74.66%。倪永培为公司实际控制人,直接持有公司0.20%的股份,通过安徽迎驾集团股份有限公司间接持有15.45%的股份。

核心管理层稳定,从业经验丰富。

公司体制原因使公司治理更加灵活,迎驾贡酒管理层平均任期时长4.79年,较长的任期避免盲目压货等短视行为,稳定的管理层也有助于降低管理成本,有利于长远规划的实施。

公司管理层平均年龄52岁,对比其他上市酒企偏高,普遍具有较长时间的从业经验。董事长倪永培先生1970年进厂,从一线工人开始做到厂长,带领只有几十人的佛子岭酒厂逐步壮大。

几十年的从业经验使董事长拥有对行业更深刻的洞察力,在关键决策上更有前瞻性。公司提拔干部多从基层选拔,为年轻人才培养提供支撑。

总经理杨照兵曾在多个核心区域负责业务拓展工作,副总经理分管其他业务部门,保证公司生产销售等方面持续稳定增长。虽然迎驾贡酒高管平均薪酬在上市酒企中较低,但是多位高管通过迎驾集团间接持有公司股份,杨照兵/秦海/叶玉琼/沈守强/广家权分别持有迎驾集团

0.20%/0.73%/0.76%/0.71%/0.28%股份,高管团队与股东利益一致。02 徽酒市场:深耕、扩张与高端化

2.1. 安徽白酒行业高端化趋势明显

2.1.1. 安徽经济增长、居民消费能力提高促进白酒消费升级

安徽省经济发展迅猛,促进徽酒高端化。2021年安徽省GDP达到4.3万亿元左右,位列全国第11位。2021年,安徽省GDP增速达到11%。

在良好的宏观经济背景拉动下,徽酒处在消费升级的关键节点。

从消费能力来看,安徽人均GDP和人均可支配收入逐年攀升,2021年分别达到70321元、30904元,为白酒消费升级提供了强劲支撑。

近年来,安徽省坚持深入发展高新技术产业,以求推动产业升级、调整经济结构。

安徽省目前经济发展保持相对高速增长状态,合肥为代表的中心城市不断培育、引入大量顶级高科技企业落户,形成了以安徽江淮汽车、格力电器、京东方等为代表的产业区。

截至2021年底,全省共有高新技术企业11368家,同比增长32.8%。根据安徽省科学技术厅统计,全省当年高新技术企业实现产值17384.8亿元,同比增加21.4%。

2.1.2. 行业呈现量减价增、高端化趋势

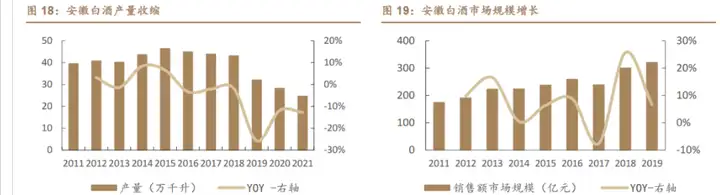

安徽白酒量减价增,逐步呈现倒金字塔结构。从近几年行业趋势来看,安徽白酒产量不断收缩,但白酒市场规模不断扩大,意味着徽酒单位价格攀升,结构上呈现升级趋势。

安徽作为全国白酒宴席重点市场,受行业消费升级影响较大,白酒消费价格带上移明显,逐步呈现倒金字塔结构:1)200-300元价位正在快速放量,以古井和迎驾的市场表现最为抢眼。2)300元以上次高端价格带高速增长,预计3年后市场规模就能突破100亿元。

徽酒逐步布局次高端市场,展开角逐。

安徽市场白酒企业众多,竞争异常激烈,也促使各品牌不断创新、带动消费需求的二次升级。同时,酱酒不断涌入,拉升安徽白酒市场的价格天花板,也为徽酒的次高端发展留足空间。

因此,各徽酒品牌纷纷发力,采取有效措施进军次高端市场,目前效果显著。其中,古井贡酒在古20的带领下成功突破次高端领域;口子窖旗下产品更加聚焦次高端价位发展;迎驾贡酒快速抢占次高端价格带,洞藏16/20不断放量;金种子以馥合香为核心展开次高端价位培育,潜力较大。

2.2. 竞争格局:安徽白酒品牌竞争激烈,全国化布局进行时

2.2.1. 省内头部“一超两强”,“三大梯队”差异化竞争

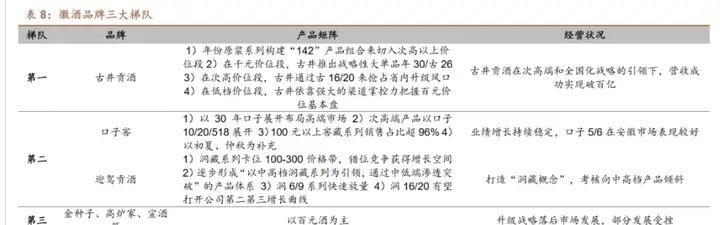

安徽省内白酒呈现“一超两强”的三大梯队竞争局面。

据银箭财经数据显示,安徽白酒市场终端流通产品以古井、口子窖、迎驾为主,其中古井贡酒在安徽省内市占率为28%,领先其他品牌。2021年,古井贡酒华中地区实现营收113.1亿元,口子窖和迎驾贡酒安徽省内分别实现营收40.8亿元、27.3亿元,古井贡酒绝对的营收优势使得安徽白酒市场呈现“一超两强”的局面。

目前,安徽省内白酒行业形成了三大梯队:

1)以绝对品牌、渠道竞争力而占据第一梯队的古井贡酒,在次高端化和全国布局战略的带领下营收成功破百亿。在产品布局上,以古30/26引领千元段,次高端古16/20抢占市场,在低档价位段通过强大的渠道掌控力把握基本盘。

2)口子窖和迎驾贡酒形成的第二梯队,各自采取符合自身发展的营销策略,形成了口子窖稳定增长、迎驾贡酒业绩增势迅猛的形态。在产品方面,口子窖以口子30布局高端市场,次高端由口子10/20展开,大众消费品以口子5/6为主;迎驾贡酒主力产品位于100-300元,但结构升级明显,洞藏系列逐步放量。

3)金种子、高炉家、宣酒等品牌形成的第三梯队,各小品牌基本以百元酒为主,以县级单位为中心各自发展,其中部分品牌由于未跟上市场高端化转型发展受挫。

由云酒头条数据显示,目前安徽白酒市场规模达到350亿元左右,徽酒在省内市场占有率大概为66%左右。

在外来酒品牌中,全国化名酒和酱酒正凭借着自身的品牌影响力抢占安徽高端及次高端市场。其中,浓香品类五粮液和酱香类飞天茅台积极布局渠道,进攻安徽高端白酒市场。

洋河梦6+凭借地缘优势和次高端王者剑南春及泸州老窖打入安徽次高端市场。

中低端及低端市场仍为徽酒本土品牌主战场:100-300元为主流刚需价位段,也是当下徽酒重点布局的增量市场;100元以下低端酒市场,徽酒品牌众多,竞争激烈。

2.2.2. 对内深耕本土市场,向外强势全国化布局

如今随着省内全国性名酒和酱酒纷至沓来,徽酒防线渐渐被撕开,因此快速调整省内市场战略布局至关重要。

对此,各大徽酒品牌纷纷进行省内渠道的改革更新,寻求省内增量市场。龙头品牌古井贡酒在省内采取深度分销策略,同时结合三通工程不断强化对经销商的把控;口子窖力改大商制弊端,实行省内省外同步扩张;迎驾贡酒实行扁平化、精细化管理,采取“小商制+渠道下沉+多渠道”模式。

安徽省白酒企业为了实现“十四五”目标达到营收500亿元,在省外市场的扩张势在必行。此前,各品牌通过早年的“盘中盘”模式在省外采取买店、驻点、包销等模式,在省外市场已有一定的基础优势。

例如这一轮徽酒攻占江苏市场主要路线分别为:

1)中低端路线:以迎驾金星、迎星等系列为主。据酒业家数据显示,目前销售额已超过10亿元,且徽酒在此价位具有不少的存量。

2)次高端路线:以古20为首的次高端产品是这一轮的主力,也是扩张过程中寻找新增量的关键。

03 洞藏系列:蹄疾步稳,充分享受升级红利

3.1. 品牌:消费基础深厚,推广接受度高

屡次获得业内重要奖项,品牌知名度高。2007 年,迎驾贡酒即被认定为“国家地理标志保护产品”,2008年入选“安徽非物质文化遗产名录”。2010年“迎驾”商标被认定为“中国驰名商标”,2011年被认定为“中华老字号”。

2012-2020年间迎驾6次荣获“中国白酒酒体设计奖”。2021年,迎驾贡酒在 《Brand Finance2021年度全球最具价值烈酒品牌50强》榜单中位列第20名,较上年提升6名,位列徽酒第二。

群众消费基础深厚,新品推广教育成本较低。

21世纪初,迎驾推出金星、银星,定价60-80价位带,在包装上创新性的采用瘦腰盒型,据微酒公众号,经过前期的培育,08年后银星开始放量,2010年前后在合肥即达到6亿元以上规模,同时加强在皖北、皖中等城市销售,银星单品销量曾达到20亿元,借助银星大单品,迎驾贡酒基本完成了全省的覆盖,银星的成功也成就了迎驾在徽酒中的地位。

由于地产酒主要产品价位都在80元以下,竞争较拥挤,公司在银星成功后推出更高价位的迎驾生态年份系列,谋求在更高价位的增长空间,但是由于行业调整等因素,未能成功卡位。

2015年以后,行业需求逐渐向好,安徽白酒消费价格带持续升级,公司再次主推更高价位的洞藏系列。

银星等产品的成功让较多消费者了解到迎驾贡酒品牌,在省内已经有一定的品牌知名度,母品牌能较好的为更高价位的洞藏系列赋能。

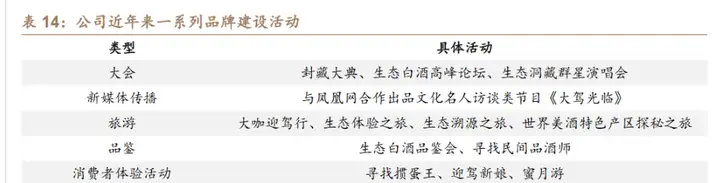

持续展开消费者体验活动增强品牌影响力。

近年来,公司持续举办封藏大典、白酒论坛等大型活动为品牌造势。为了更好的突出宣传洞藏系列“酿造环境好”的优势,公司多次组织厂区旅游活动,让更多消费者对洞藏系列的酿造环境有更直观的感受。

此外,公司还举行一系列消费者体验活动,比如寻找掼蛋王等,通过消费者体验来增强消费者黏性和记忆点。

从销售费用来看,近几年销售费用基本保持不变,近几年持续的品牌投入已经在一部分消费者心中建立了认知,后续品牌培育和知名度提升有望加快。

3.2. 产品:依托生态优势差异化竞争

打造六位一体全生态产业链模式,依托生态优势差异化竞争。据公司官网,迎驾贡酒所在产区霍山县是“世界美酒特色产区”,森林覆盖率76%以上,气候温暖湿润,拥有适合酿酒的自然环境,水质、土壤和气温适合酿酒微生物的生长、繁殖与富集。

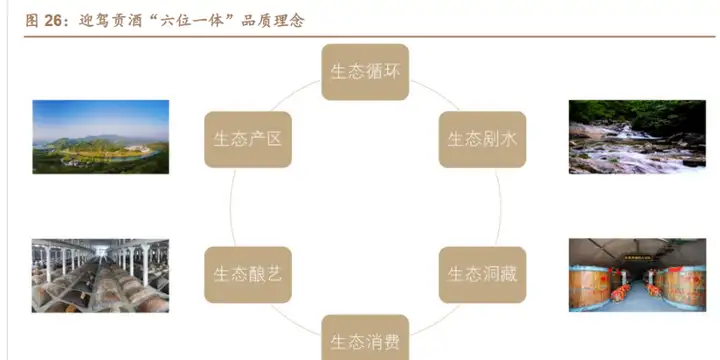

公司以“六位一体”的品质理念来打造中国生态白酒领军品牌:

1)生态产区:产地位于大别山腹地国家生态县,全年空气质量优良率保持在97%以上。

2)生态剐水:迎驾贡酒酿造和勾调用水全部使用原生态的山泉剐水。

3)生态酿艺:采用中温包大曲为糖化发酵剂,泥池老窖,90天左右长周期发酵,从原粮进厂到成品酒出厂历经69道传统工艺,生态发酵。

4)生态循环:有污水循环系统,废糟烘干后粉碎作为饲料,构建节能循环经济模式。

5)生态洞藏:迎驾原酒封藏于黄岩洞。洞内冬暖夏凉,常年保持着20℃的气温和85%的湿度,对酒的老熟生香起到不可替代的促进作用。

6)生态消费:生态好酒迎合了现代消费者的生态消费需求。“生态”是迎驾贡酒品质鲜明的表达,公司在产品层面也以生态为标识,推出生态洞藏系列,借助生态酿造构建差异化竞争优势。

产能与基酒充足,为洞藏放量奠定基础。

2021年公司销售量47826千升,实际生产量51094千升。公司将上市募集资金用于原有普通白酒灌装生产线的升级改造,将1.5万吨普通白酒生产能力改造为1.5万吨中高档白酒的生产能力。过去几年公司基酒储量不断提升,2021年半成品酒库存量达到17.7万千升,较2016年增加7.1万千升。优质基酒的储备为洞藏放量奠定产能基础。

3.3. 渠道:扁平化管理,精细化运作,渠道推力强

扁平化渠道设置,“小区域、高占有”精细化运作。

目前公司以批发代理为主,2021年经销商收入40.5亿元,主营业务营收占比94.1%,直销收入2.5亿元,主营业务营收占比5.9%。

直销模式以厂家为主导完成对终端或消费者的产品销售,主要针对一些经销商较难操作的渠道,直销团队执行力较强,更有利于品牌力的提升。

近几年公司直销渠道收入增速略高于经销渠道,但体量依然比较小,以经销渠道为主。在批发渠道客户的管理上,公司采取扁平化的管理模式,构建“1+1+N”的营销路径,即1个办事处经理+1个业务经理+N个业务员,有助于缩减渠道层级、增加业务单元,实现“小区域、高占有”精细化渠道运作。

近几年迎驾贡酒前五大客户营收占比一直在5%以下,与其他徽酒比,大客户营收占比较低。

到2021年底,公司已有经销商客户1275家。为了配合扁平化管理模式,公司共有销售人员1632人,低于古井贡酒,远高于口子窖。

营销战略不断优化,调整的核心是不断做大洞藏体量。

2017年6月,为更好的开拓中高档产品市场,公司投资设立迎驾洞藏酒销售有限公司,安徽迎驾酒业销售有限公司主要针对中档产品销售。

2021年,迎驾洞藏系列逐步站稳后,安徽迎驾酒业销售有限公司吸收合并迎驾洞藏公司,有利于销售资源的整合。

为了进一步聚焦发力洞藏系列,公司在2021年提出“223” 营销战略——两个打造、两大提升、三大完善,继续通过打造团队、提升管理水平等方面来完善洞藏系列的市场布局。

渠道推力较足,适当提价延长产品生命周期。

对比古井贡酒年份原浆系列(2008年推出)、口子窖窖藏系列(1998年推出),迎驾洞藏系列推出时间较晚(2015年推出)。

作为新品,洞藏系列对渠道来说有更丰厚的利润,容易被渠道接受。目前洞藏销量较好的100和200元价位易受终端推荐影响,公司也通过适当提价来维持较高的渠道价差,提升终端积极性。同时,公司对价格管控较严格,对经销商库存精准把控,避免出现库存过大影响价盘的情况。

省外市场潜力充足,江苏市场表现较优。

迎驾贡酒省外销售占比较高,2021年省外市场营收15.7亿元,主营业务营收占比36.5%。

公司积极培育省外经销商,2021年省外经销商632个,与省内经销商数量基本持平,近几年省外经销商净增加数量虽然不多,但是有进行优化淘汰。江苏与安徽地理位置接近,公司已持续培育多年,目前已经达到10亿元级别体量。

根据公司战略,公司将聚焦安徽、江苏、上海核心市场,拓展华中、华北等重点市场和机会市场,组织上公司设立安徽、江苏、直属、外围四大管理中心,加快渠道布局。安徽周边省份白酒需求量大,未来有较大的拓展潜力。

04 风险提示

疫情反复风险。此次疫情传染性强,如果疫情出现反复,可能使公司生产经营活动受到影响。

省内竞争加剧风险。迎驾贡酒省内收入占比较高,如果省内白酒市场竞争加剧,可能使公司营收和利润增长放缓。

洞藏系列开拓进展不及预期风险。洞藏系列是公司未来增长点之一,如果洞藏系列开拓进展不及预期,可能影响公司收入增长。